[Dispatch=김수지·박혜진기자] 1. 이수만. 영어 스펠링은 Soo Man. 이니셜은, (우리가 아는) SM이다.

2. SM은 1999년, 코스닥 상장을 계획했다.

3. 당시 상장 요건은 자본금 10억 원 이상. 하지만 그해, SM 자본금은 5,000만 원에 불과했다.

4. SM은 자본금을 늘려야 했다. 돈이 필요했다. 유상증자를 실시했다. 규모는 11억 5,000만 원.

5. 이수만은 회사 자금에 손을 댔다. SM엔터테인먼트 예금통장에서 9억 원, SM엔터프라이즈 통장에서 2억 5,000만 원을 인출했다.

6. 이수만은 이 돈(11억 5,000만 원)으로 주금을 납입했다.

7. 한 마디로, 가장납입이다.

8. SM에 있는 돈을 빼서, 다시 SM으로 넣은 것.

9. SM의 출발은, 이수만의 횡령이다.

“증자는 외부 자금을 회사로 유치하는 것이다. 그러나 가장납입의 경우, 실상 회사로 들어온 돈은 없다. 회삿돈을 빼서 다시 회사로 넣었으니 제로(0). 투자를 유치한 것처럼 속인 행위다. 사기에 가깝다.” (증권거래소 관계자)

10. 2000년 3월 기준, 이수만의 지분은 66.99%. 160만 7,800주를 확보했다. 부친은 4%, 모친은 3.3%.

11. 2000년 4월, SM은 공모가 1만 2,000원으로 코스닥에 데뷔했다. 2000년 6월 9일, 주가는 6만 900원까지 치솟았다. 시총 1,800억 원을 돌파한 것.

12. 이수만이 빼돌린 11억 5,000만 원. 1년 사이 얼마나 자랐을까. 대략 900억 원 수준으로 계산된다. (2000년 6월 기준, 이수만 지분율은 53.59%다.)

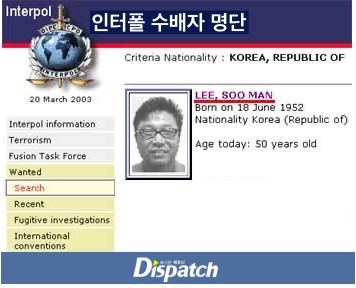

13. 2003년 1월, 이수만이 인터폴 수배자 명단에 올랐다. 이수만은 그해 5월 자진 귀국, 검찰 조사를 받았다. 결과는, 징역 2년에 집행유예 3년.

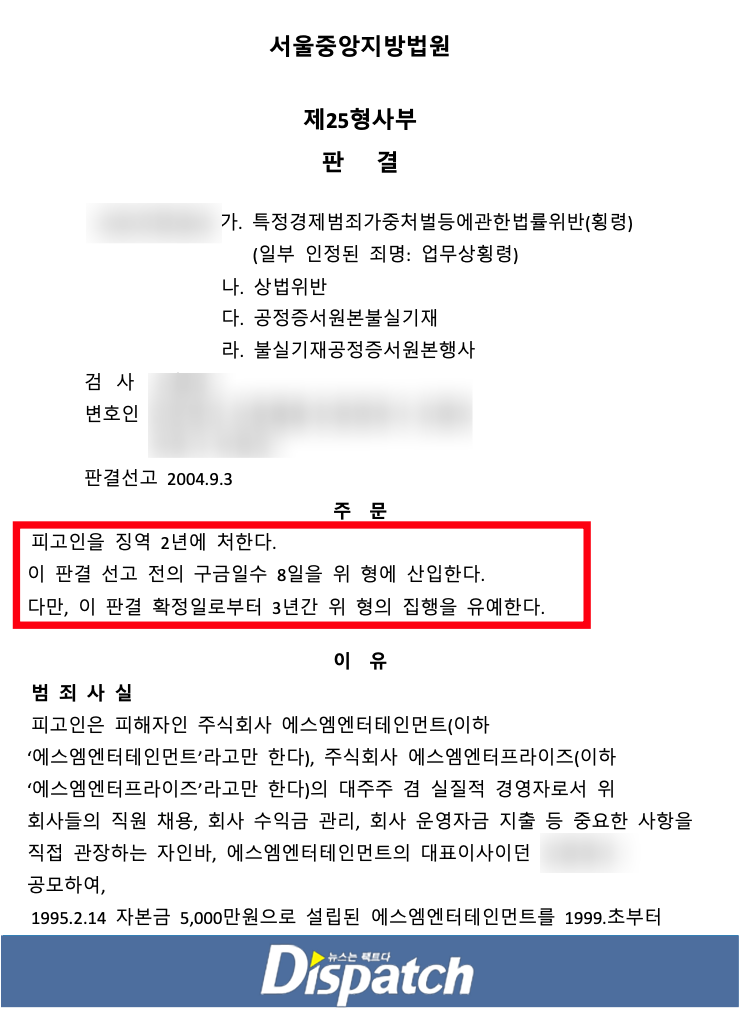

14. ‘디스패치’는 법원 판결문을 단독으로 입수했다.

“이수만은 회사자금 11억 5,000만 원을 횡령해 주식인수대금으로 사용했다. 실질적인 자본의 증거 없이 주금의 납입을 가장하고, 법인의 자본이 증가된 것처럼 불실의 사실을 기재했다. 죄질이 중해 그에 상응하는 처벌이 불가피하다.” (재판부)

15. 잠깐, 이수만을 옹호하는 입장을 들어보자. 일명 그를 위한 ‘쉴드’ 글이다.

“이수만이 회삿돈을 빼돌린 게 아니다. 이수만이 독단적으로 한 게 아니다. 임원진 회의에서 결정됐고, 이수만이 (회사를 위해) 총대를 멨다. 그리고 횡령액은 바로 갚았다.” (이수만 측)

16. ‘디스패치’는 당시 회사 임원과 어렵게 통화에 성공했다.

“상장을 목적으로 가장납입을 했다. 이사회도 열지 않았다. 회의록은 법무사 사무실에서 형식적으로 만들었다. 모든 것은 이수만 지시로 이루어졌다. 이수만은 검찰 조사가 시작되자 나머지 돈을 채워 넣었다.” (임원 A)

17. 이수만은 11억 5,000만 원을 빼냈다. 하지만 그 11억 5,000만 원은 40배, 아니 400배의 수익으로 되돌아왔다.

18. 일례로, 이수만(과 부모님)이 주식으로 돈을 버는 방법.

19. 이수만의 모친은 2001년 5월 16~18일, 주식 8만 주를 매도했다. 평단은 1만 1,904원.

20. 어머니는 아들 잘 둔 덕분에 약 10억 원을 벌었다.

21. 이수만은 2001년 11월 28일, 10만 주를 팔았다. 평균 매도 단가는 9,900원. 대략 10억 원 정도를 시장에서 털었다.

22. 2005년. 이수만 부자(父子)가 부자(富者)가 되는 해.

23. 먼저, 이수만의 부친의 ‘엑시트’.

24. 2005년 6월 20일, 15만 7,618주를 털었다. 매도 가격은 3만 4,600원. 54억 5,400만 원을 손에 넣었다.

25. 이수만은 그 시기, 31만 2,382주를 장외에서 던졌다. 평단은 3만 3,547원. 105억 원어치다.

26. 이수만 부자는 2005년 6월에만 159억 원을 이익실현했다.

27. 그래도 이수만에겐 아직, 43.87%(207만 주)의 지분이 남아 있다는 것.

28. 다음은, 이수만이 주식을 늘리는 방법.

29. 2002년 4월 9일, SM이 ‘포엠이’를 흡수했다. ‘포엠이’ (舊 SM엔터프라이즈)는 이수만이 소유한 매니지먼트 회사. (이를 활용한 ‘꼼수’는 86번에서 부연설명할 예정이다.)

30. 이수만은 ‘포엠이’를 SM에 넘기면서 신주 87만 주를 받았다. 주식 수가 238만 주(54.8%)로 늘어났다.

31. 이수만은 2005년 6월 20일, 31만 주를 팔았다. 그리고 바로(7월 8일), 100% 무상증자를 실시했다. 주식 수는 다시 438만 6,866주로 증가.

32. 이수만은 2005년 11월 24일, 80만 주를 장외에서 매도했다. 가격은 1만 3,300원. 106억 원 수익 확정.

33. SM은 2개월 뒤, 주주배정 유상증자를 실시했다. 이수만은 67만 3,741주를 배정받았다. 유증가는 9,020원.

34. 그는 고점(1만 3,300원)에 털고, 저점(9,020원)에서 다시 채웠다. '유증' 계획을 알고 있기에 가능했던 일.

35. SM은, 이수만의 화수분이었다. 팔아도 다시 채워지는, 화수분. 예를 들어...

36. 이수만은 2012년 1월 27일, 40만 주를 처분했다. 매도 단가는 4만 4,200원. 177억 원을 벌었다.

37. 그리고 1개월 뒤, 유상증자를 발표했다. 유증가는 10% 할인된 4만 200원.

38. 이수만은 2012년 3월 28일, 35만 1,597주를 다시 채워 넣었다.

39. 더불어, 무상증자도 실시했다. 39만 9,306주도 추가로 확보했다.

40. 마침내, 파이널리(finally).

41. 이수만은 자신의 지분 14.5%를 4,228억 원에 넘겼다. 352만 3,420주다. 매도 단가는 주당 12만 원. (그러고도 86만 8,948주가 더 남아있다.)

42. 매각 대상은, 하이브. “눈에 흙이 들어가기 전에 팔지 않겠다”던 그곳에 자신의 남은 주식 일체를 던졌다.

43. 이수만은 11억 5,000만 원을 횡령해 SM을 상장시켰다. 이십삼 년 동안 수만 주를 팔아 약 4,500억 원을 챙겼다. (부모님의 최종 실현 이익 80억 원은 제외했다.)

44. 이수만의 돈 버는 재주는 ‘좋아요’. 다음은, ‘라이크기획’이다.

45. 이수만은 1995년 SM엔터테인먼트, 1997년 SM엔터프라이즈와 라이크기획을 만들었다.

46. 2000년 4월, 이수만은 SM엔터테인먼트만 (주식) 시장에 공개했다. SM 엔터프라이즈와 라이크기획은 관계사로 놔두었다.

47. 당시, SM이 증권거래소에 제출한 기업 소개서를 살펴보자.

48. “엔터프라이즈는 소속 가수들의 매니저 업무를 한다. (SM이) 음반 매출액의 20%를 수수료로 지급한다.”

49. “라이크기획은 소속 가수들의 음악 자문 및 프로듀싱을 담당한다. 음반 매출액의 15%를 수수료로 지급한다.”

50. SM의 비극은, 여기서 출발한다. 우선, 라이크기획이다.

51. SM은 2000년 상장 이후에도, 라이크기획에 프로듀싱 용역비를 제공했다.

52. 이수만은 SM의 등기이사다. 동시에 메인 프로듀서로 활동했다. 그래서 SM에서 월급을 수령한다.

53. 그런데 (프로듀싱) 용역비를 따로 받는다? 그것도 전체 음반 매출의 15%?

54. 기억할 것은, 영업이익의 15%가 아닌 매출의 15%다.

55. 라이크기획은 얼마를 벌어갔을까? 예를 들어, 2000년.

56. SM이 라이크기획에 지급한 용역비는 21억 원이다. 그해, SM이 거둔 영업이익은 18억 4,600만 원. 라이크기획이 더 먹었다.

57. SM은 그 후로 22년 동안, 용역비를 제공했다. (2015년, 용역비는 라이센스 비용으로 이름이 바뀐다.)

58. 이수만은 총 얼마를 가져갔을까?

59. 결론부터 말하면, 1,741억 원.

60. 2000년 20억 920만 원. 2001년 16억 1,900만 원. 2002년 23억 7,700만 원. 2003년 8억 7,000만 원. 2004년 18억 700만 원. 2005년 13억 5,700만 원. 2006년 14억 500만 원. 2007년 12억 8,100만 원. 2008년 20억 190만 원. 2009년 35억 2,500만 원. 2010년 61억 9,800만 원. 2011년 47억 700만 원. 2012년 63억 5,600만 원. 2013년 74억 6,300만 원. 2014년 74억 6,300만 원. 2015년 98억 8,500만 원. 2016년 110억 400만 원. 2017년 108억 3,300만 원. 2018년 145억 2,500만 원. 2019년 151억 2,700만 원. 2020년 129억 1,600만 원. 2021년 240억 700만 원. 2022년 255억 원.

61. 도대체, 라이크기획의 명분은 무엇일까.

62. 이수만에 따르면, 문화기술 (Culture Technology). 한 마디로, 이수만 노하우 사용비다.

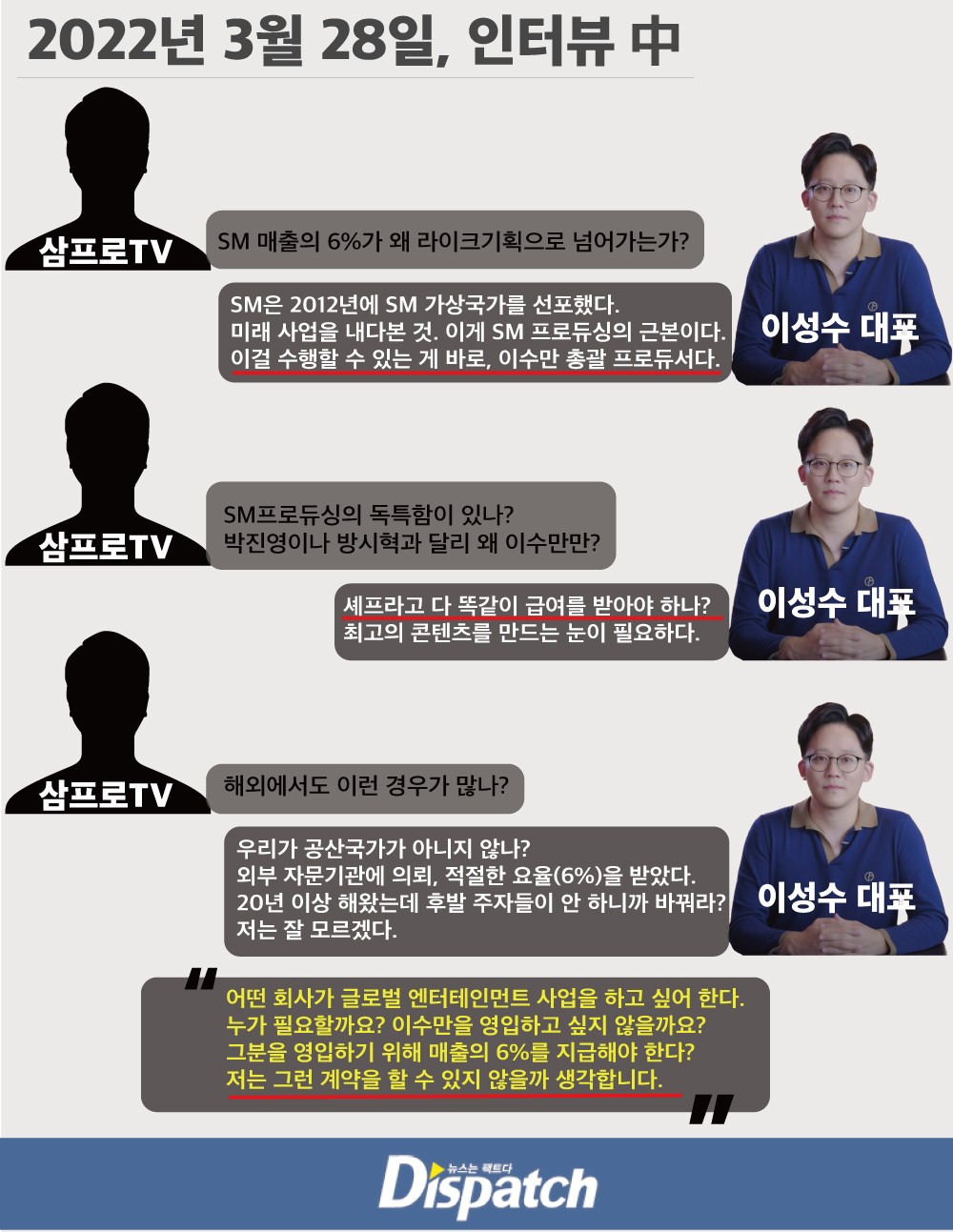

63. “SM의 모든 IP는 내 문화기술로 만들어진 것이다. 그러니 노하우 사용료를 내야한다!” (이수만 曰)

64. 이수만은 SM이 만든 모든 창작물의 원천을 ‘자신’으로 규정했다.

65. 그래서 SM 전체 매출의 6%를 라이센스 비용 명목으로 요구했다. 아니, 가져갔다.

66. 2022년 3월 28일. 이성수 대표가 ‘삼프로TV’ 출연했다. 1년 전, 그가 쳤던 ‘쉴드’를 들어보자.

67. “SM 매출의 6%가 왜 라이크기획으로 넘어가는가?” (삼프로TV)

68. “SM은 핵심 IP를 만들고 사업화하고 확장해가는 회사다. SM은 2012년에 SM 가상국가를 선포했다. 10년 이상의 미래 사업을 내다본 것. 이게 SM 프로듀싱의 근본이다. 이걸 수행할 수 있는 게 바로, 이수만 총괄 프로듀서다.” (이성수 대표)

69. “SM프로듀싱의 독특함이 있나? 박진영이나 방시혁과 달리 왜 이수만만? (삼프로)

70. “셰프라고 다 똑같이 급여를 받아야 하나? 그럴 수 없다. 노래 가사, 단어 하나, 미래 산업 근간 IP까지 전체를 다 볼 수 있어야 한다. 이 분야를 완벽하게 이해하고 최고의 콘텐츠를 만드는 눈이 필요하다. 우리는 이미 이런 과정을 30년 동안 지속한 회사다.” (이성수)

71. “해외에서도 이런 경우가 많나?” (삼프로)

72. “우리가 공산국가가 아니지 않나? 자유 계약이 가능한 국가다. 외부 자문기관에 의뢰했고, 적절한 요율(6%)을 전달받았다. 우리가 20년 이상 이걸 해왔다. 다른 후발 주자들이 그렇게 안 하니까 바꿔라? 잘 모르겠다.” (이성수)

73. 이성수 대표는 “한 마디만 더 붙이겠다”고 말했다.

74. “어떤 회사가 글로벌 엔터테인먼트 사업을 하고 싶어 한다. 누가 필요할까? 이수만을 영입하고 싶지 않을까? 그분을 영입하기 위해 매출의 6%를 지급해야 한다? 나는 그런 계약을 할 수 있지 않을까 생각한다.” (이성수)

75. SM은 이런 논리로 이수만에게 돈을 안겼다.

76. 그런데 SM은 저런 논리로 어떤 피해를 입었을까.

77. SM은 2002년~2004년, 3년 동안 적자를 기록했다.

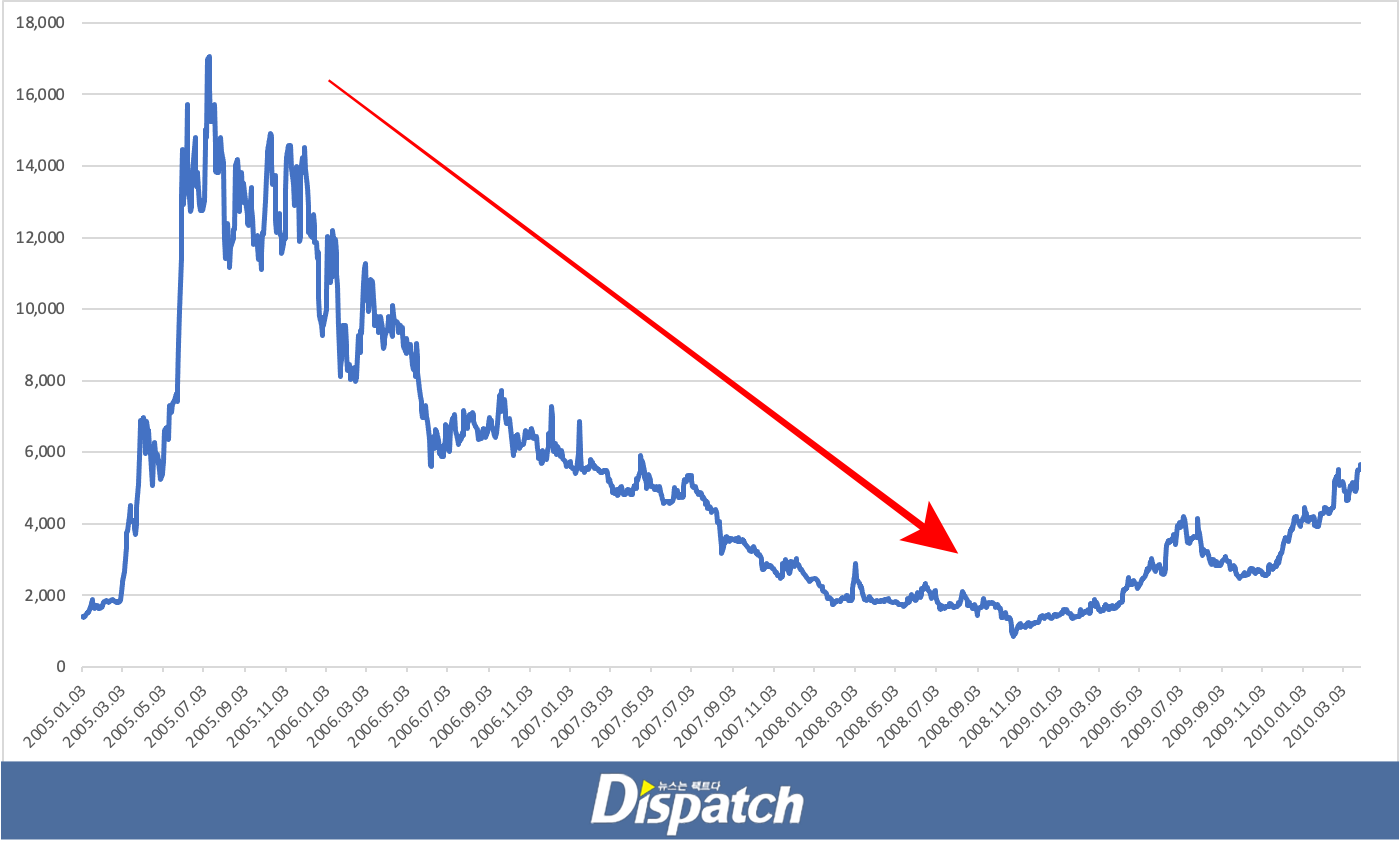

78. 특히 2004년에는 영업이익 마저, 마이너스(-5억 8,800만 원)로 돌아섰다.

79. 하지만 2004년, 라이크기획은 용역비로 18억 원을 가져갔다.

80. 만약 그 돈이 빠져나가지 않았다면? SM의 영업이익은 12억 원 흑자다.

81. 2005년 SM의 영업이익이 흑자로 돌아섰다. 2,000원대에 머물던 주가는 1만 7,000원까지 치솟았다.

82. 그러다 다시, 곤두박질쳤다. 2006년, 2007년, 2008년, 3년 연속 영업이익 적자를 기록한 것.

83. 2008년이 경우, (주주 입장에선) 억울할 수밖에 없다.

84. 그도 그럴 게, SM의 당해 영업이익은 -16억 9,300만 원. 반면, 라이크기획이 가져간 용역비는 20억 1,900만 원이다.

85. 만약 이 용역비가 밖으로 새 나가지 않았다면? SM은 흑자 전환(+3억 2,600만 원)을 맞이할 수 있었다.

86. 결국, SM 주가는 833원까지 떨어졌다. “셰프라고 다 똑같은 급여를 받는 게 아니다”는 말로 설득할 수 있을까?

87. 이수만의 창조적 배임은, SM엔터프라이즈에서도 이루어졌다.

88. SM은 매니지먼트 회사다. 그런데 이수만은 2000년 상장 당시, SM엔터프라이즈라는 매니저 용역 회사를 따로 운영했다.

89. SM엔터프라이즈가 관리(?)하던 가수는 H.O.T., S.E.S., 신화, 플라이투더스카이, 권보아 등.

90. SM은 매니저 용역비 명목으로 (SM엔터프라이즈에) 음반 매출의 20%를 지급했다.

91. 그렇게 빠져 나간 돈은, 3년 동안 59억 600만 원. 2000년 27억 7,900만 원. 2001년 21억 3,300만 원. 2002년 9억 9,400만 원.

92. 이수만은 2002년, SM엔터프라이즈를 흡수했다. 더이상, 그곳으로 돈이 빠져나가는 일은 없었다.

93. 이수만의 욕심은 ‘월클’이었다. 해외에 법인을 만들어 ‘라이크기획’ 시즌2를 전개했다.

94. 이수만이 2019년 홍콩에 만든 ‘씨티플래닝 유한회사’ (CT Planning Limited).

95. CTP는 이수만의 창구이자, 논리였다.

96. 해외에서 6%를 뺄 수 있는 창구, 국내에서 6%를 정당화시키는 논리.

97. SM은 2019년, ‘캐피톨뮤직’과 손을 잡고 슈퍼엠을 글로벌 론칭했다. 2022년에는 ‘워너레코드’와 함께 에스파를 미국 시장에 내놓았다.

98. 이수만은 캐피톨과 워너에도 프로듀싱 비용 6%를 요구한 것으로 알려진다.

99. 이성수 대표에 따르면, 라이센스 비용 6%가 이수만의 해외법인(CTP)으로 빠져나갔다. 역외탈세 의혹이 불거졌다.

100. 그렇다면 SM은 부역자인가, 방관자인가, 아니면 속은 자인가? 다시, ‘삼프로TV’를 틀었다.

101. “이수만이 SM 이외의 다른 곳에서도 6%를 받기도 합니까?” (삼프로)

102. “물론이다. 비틀즈의 레이블인 ‘캐피톨 레코즈’와 합작해 슈퍼엠 음반을 냈다. 이 캐피톨 뮤직그룹도 6%의 로열티를 (이수만에게) 지급한다.” (이성수)

103. Show me the Money

104. 이수만이 SM 지갑에서 뺀 돈은 얼마일까.

105. 주식을 팔아서 번 돈은 4,500억 원. 남은 주식(86만 8,948주)을 16일 종가(13만 1,900원) 기준으로 계산하면 1,150억 원. 라이크기획으로 챙긴 수익 1,734억 원. SM엔터프라이즈로 번 돈 59억 원.

106. 이수만은 23년 동안 7,443억 원을 삼켰다.

107. 이수만의 노욕이다. SM은 가스(엠)라이팅일까?

108. “라이센스 비용 때문에 이익률이 감소한다? 숫자로 보면 맞는 이야기다. 이수만은 1995년부터 30년 동안 프로듀싱을 했다. H.O.T., 신화, S.E.S., 동방신기, 에프엑스, 그리고 최근 에스파와 갓더비트까지 90% 이상 성공했다. 전 세계에서 전례를 찾아볼 수 없는 일이다. 그런 프로듀서가 존재하냐? 존재한다. 그게 이수만 프로듀서다. 매출 6%를 지급해 이익률은 줄어든다. 하지만 우리는 더 큰 파이를 만들어 내고 있다. 그 정도 비용은 충분히 지불할 수 있다.” (이성수)

109. SM이 만든 (더) 큰 파이? 그 파이는 누구의 입으로 들어갔을까.

110. 이수만이 입을 벌렸다. 그리고 SM의 과거와 현재 경영진이 파이를 넣었다.

111. 그때는 그 돈이 주주에게 돌아가야 할 몫인 걸 몰랐을까.

112. 이수만은 처조카에게 뒤통수를 맞은 게 아니다. 욕심이 화를 부른 것.

113. SM의 현 경영진은 “이제야 알게 됐다”는 듯, 억울해할 필요 없다.

114. 그들은 (불과 1년 전) SM의 대표가 아닌, 이수만의 대리인처럼 행동했다.

115. “이수만이 은퇴를 한다? 그와 같은 분을 찾을 수 있을지 모르겠다. 그게 제일 걱정이다.” (이성수)

116. 2021년을 살펴보자. SM의 매출은 4,170억 원. 영업이익은 740억 원이다. 라이센스 비용은 240억 원.

117. 그해, SM의 영업이익률은 17%다. 만약 240억 원을 아낄 수 있었다면? 영업이익률은 23%로 크게 오른다.

118. SM은 지난해, 등기임원 4명에게 60억 원을 지급했다. 이성수와 탁영준 대표는 각각 18억 원씩 받았다.

119. SM의 영업이익률은 ‘빅3’ 중에 꼴찌. 하지만 등기이사 4명의 보수(60억 원)는 업계 1위다. 아이러니다.

120. 누가 주주의 이익을 먼저 생각했는가?

121. (그랬다면) 적어도, SM의 몸집은 최소 4,000억 원(PER 25배 적용) 이상 커졌을 것이다.

122. 더이상, SM에 Soo Man은 없다.

123. 이수만에 대한 폭로는 환영하지만, 경영진의 반성도 동반되어야 한다.

<사진출처=디스패치DB, SM>

<모션그래픽=강일 디자이너>>